前回の記事では、老後資金のシミュレーションを行いました。

その中で改めて感じたのは、

「資産の持ち方」がとても重要だということです。

同じ5000万円でも、

運用方法によって安心感は大きく変わります。

そこで今回は、

定年まであと5年の私が、今どんなポートフォリオを組んでいるのか

を整理してみました。

- インデックス投資と高配当投資の割合

- なぜ高配当へシフトしているのか

- 取り崩しに対する正直な気持ち

リアルな考えとしてまとめています。

同じように

- 定年が近づいてきた

- 投資の出口戦略に悩んでいる

という方の参考になればうれしいです。

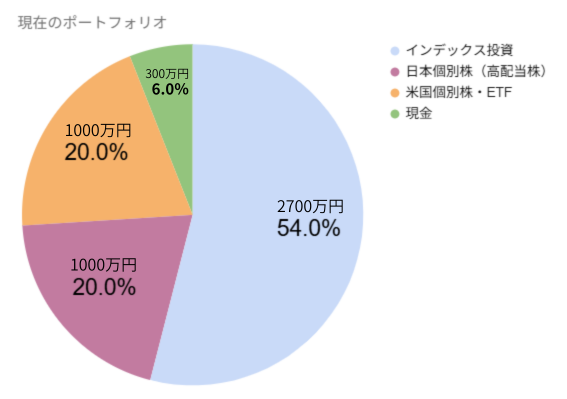

現在の資産ポートフォリオ(55歳・約5000万円)

現在の資産配分はおおよそこんな感じです。

- インデックス投資:54.0%

- 日本個別株(高配当株):20.0%

- 米国個別株・ETF:20.0%

- 現金:6.0%

これまではどちらかというと

インデックス投資中心

で資産を増やしてきました。

現金は少なすぎず、多すぎず、

今のところこのくらいがちょうど良いと感じています。

インデックス投資から高配当投資へシフトしている理由

昨年から高配当株を始めました。

理由はシンプルで、

👉 「収入を作るため」

です。

60歳までは給与収入があるため、

配当金は正直それほど必要ではありません。

60歳まではインデックス投資で資産を増やし、

60歳になったら高配当株を始めようと思っていました。

ただ、

60歳になった瞬間にいきなり高配当株を上手に運用できるのかは不安

と感じています。

- 銘柄選定はできるのか

- 配当が安定するのか

- 自分がその生活に慣れるのか

こうした点を考えると、

👉 今のうちから少しずつ慣れておく方が安心

だと思い、高配当投資へシフトしています。

インデックス投資の取り崩しは本当にできるのか(4%ルール)

老後資金の考え方としてよく出てくるのが

4%ルール

です。

簡単に言うと、

👉 毎年資産の4%を取り崩しても長期的には資産が持つ

という考え方です。

理屈としては理解できますし、

合理的な方法だとも思います。

ただ正直に言うと、

「本当に取り崩せるのか?」という不安があります。

- 資産が減っていくことへの心理的抵抗

- 相場が悪いときに取り崩す怖さ

数字上は問題なくても、

👉 気持ちがついていくかは別問題

だと感じています。

増やすことだけでなく、「減らさないための設計」も重要

株価下落に備えて現金も一定割合は持っておく

もう一つ意識しているのが、

現金の割合です。

60歳で退職するタイミングで、

もし株価が大きく下がっていた場合、

その状態で資産を取り崩すのはかなり不安があります。

いわゆる

👉 「安いときに売る」状態

になってしまうからです。

そのため、

ある程度の生活費は現金で持っておくことも重要

だと考えています。

例えば、

- 生活費の1〜2年分

- 無年金期間の一部

などを現金で確保しておけば、

相場が回復するまで

👉 無理に資産を売らなくて済む

という安心感があります。

投資で増やすことだけでなく、

「減らさないための備え」

としての現金も、

これからのポートフォリオでは大切にしていきたいと思っています。

配当収入があることで感じる安心感

その点、高配当投資は

資産を減らさずにお金が入ってくる

という特徴があります。

現在は年間約40万円ほどですが、

この金額でも

👉 「何もしなくても入ってくるお金」

がある安心感は大きいです。

老後は

- 年金

- 配当

この2つを組み合わせることで、

👉 取り崩しを最小限にする生活

ができるのではと考えています。

新NISAは満額活用する予定

今後の方針として、

新NISAはできる限り満額で活用する予定です。

- 非課税で運用できる

- 長期投資と相性がいい

という点はやはり大きなメリットです。

基本は

- インデックス投資で土台を作る

- 高配当でキャッシュフローを補う

このバランスを意識していこうと思っています。

定年まで5年、私の投資方針

現時点での考えをまとめると、

- インデックス投資で資産を維持・成長

- 高配当投資で収入を作る

- 取り崩しはできるだけ抑える

という方針です。

老後の正解は人それぞれですが、

「自分が安心できる形」

を見つけることが大切だと感じています。

これからも、

定年まであと5年というリアルな状況の中で、

資産と向き合っていきたいと思います。

コメント